继去年国内健身房被投资机构风风火火投完一轮之后,瑜伽馆也开始升温,去年年中到今年年初,连锁瑜伽馆

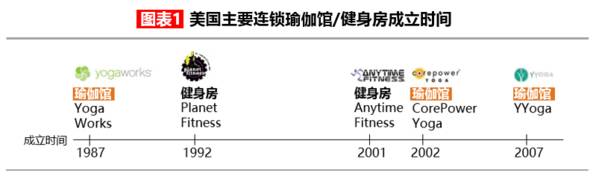

瑜伽馆是个大生意吗?我长期关注运动健身行业,但一时之间想不起国内外有什么大型的连锁瑜伽馆可以对标,在好奇心驱使下进一步的信息搜索印证了这一直觉。美国最大的连锁瑜伽馆是CorePower Yoga,2015年底拥有119家门店,年流水在1亿美金左右(截至目前共160余家门店),其在2013年6月曾获得美国私募基金 Catterton 1亿美金左右的投资(Catterton 2016年初与 LVMH 旗下的私募基金 L Capital合并为L Catterton,是目前全球最大的消费品私募基金) 。北美其他获得投资的瑜伽馆还包括:加拿大最大的瑜伽馆连锁 Yyoga 2012年融资时有 13家门店,目前12家;yoga works 2014年融资时有 29家门店,目前40家。

160家门店看起来不少,但如果对比健身房连锁,2001创立的Anytime Fitness在全球总共有3500个健身俱乐部;1992年创立,2015年成功上市的Planet Fitness总共拥有超过1100家门店;门店数超过200的连锁健身房并不鲜见。相较于健身房,为什么瑜伽馆(还)没有出现特别大型的连锁呢?以下我将主要通过美国市场的数据分析探寻这其中的奥妙。

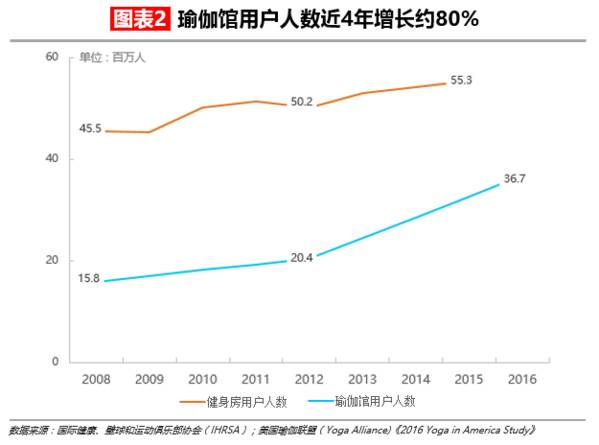

根据美国瑜伽行业杂志《Yoga Journal》和美国瑜伽联盟(Yoga Alliance)2016年进行的美国瑜伽市场调研显示,2016年全美瑜伽练习者人数约3600万人,其中约59%为活跃瑜伽练习者(练习频率超过1周1次)。作为参考,国际健康、壁球和运动俱乐部协会(IHRSA)公布的2015美国健身房用户人数为5510万,美国冰雪运动产业协会(SnowSports Industries America)发布的《2016年美国冰雪运动产业市场情报报告》显示2015-16雪季美国单板滑雪者1160万爱游戏官方网站,双板滑雪者760万。相较之下,瑜伽不算小众。

瑜伽1893年跟随印度瑜伽大师进入美国,20世纪80年代随着人们慢慢发现瑜伽的健身和养生价值而逐渐流行起来。

从上图可以看出,连锁瑜伽馆并非新兴事物;但对比瑜伽练习者和健身房用户近几年的数量增长情况,的确看到瑜伽在最近几年发展迅速,2012年~2016年参与者年均增速达到16%, 同期的健身房用户年均增速仅为3.3%。

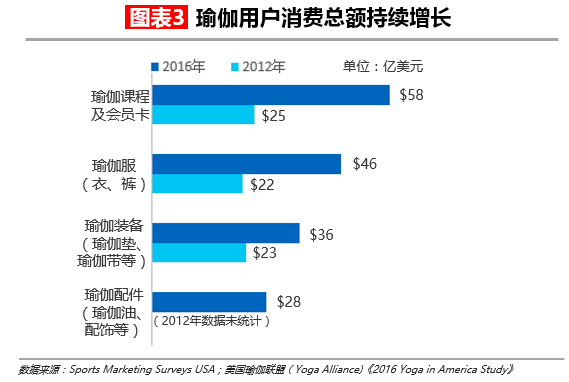

相应地,美国瑜伽行业整体产值增长也相当可观,4年时间翻了一番。瑜伽本身的历史非常悠久,但瑜伽作为健身运动的一种,在全球的普及和商业化的确是近些年的事情,其热度正在持续发酵之中。

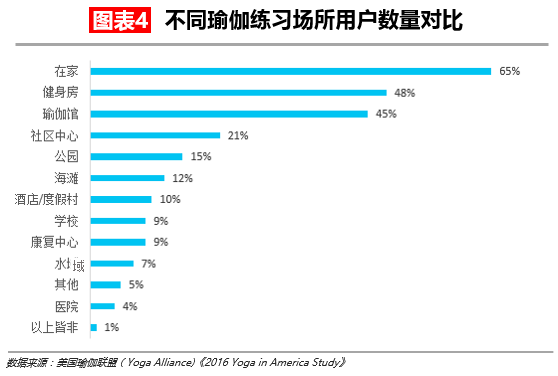

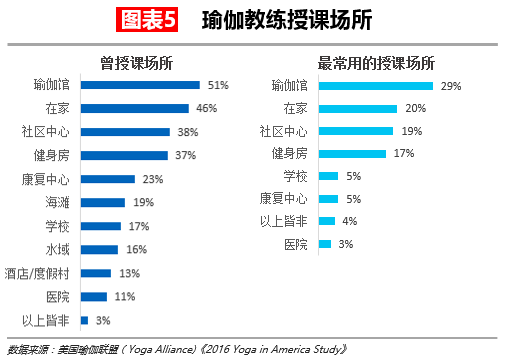

瑜伽作为一项运动的特殊性在于它的练习场景是极其多样的,不考虑对于瑜伽动作的掌握程度,你只要有一块瑜伽垫,身着舒适的衣服,可以在任何空间练习瑜伽。

继续以综合健身房和瑜伽馆做对比,去健身房的人大致有以下三类:1)自主使用有氧器械或者进行负重训练的人群,对应这类人群的瑜伽练习者在家练习就可以了;2)上私教课的人群,与之对应的瑜伽私教相比较更加不受场馆限制,可以选择在家或者户外上课;3)上团体课的人群,对应的喜欢上瑜伽团体课的人可以选择去健身房或者专业的瑜伽馆上课。这样看起来,尽快瑜伽爱好者众多,但他们的场地选择众多,不一定选择去瑜伽馆。这也体现在了美国的调研数据当中。

也正因为瑜伽馆提供的主要是团课和私教课程——由人提供的服务,服务成本高,瑜伽馆收费也普遍较高。在美国,瑜伽馆平均每节课的价格在10~25美金之间(受商业地产制约,中国的瑜伽课程也主要位于这个价格区间)。这样的价位让瑜伽馆更加接近于提供精品课程的健身房。CorePower Yoga的月费在$135~$170之间 ,和美国的高端健身连锁Equinox的月费不相上下, (Equinox 2004年成立,2016年共91家门店,月费$150起)。

瑜伽练习场景的多样性以及瑜伽馆的较高消费让瑜伽馆主要服务于有一定消费能力的瑜伽重度爱好者,这个人群相对于总瑜伽练习人群会小不少。

在美国线下瑜伽馆行业集中度极低,场馆大多以零散的精品小馆的方式出现。根据IBISWorld的研究,美国最大的CorePower Yoga的市场份仅仅只有0.5%。

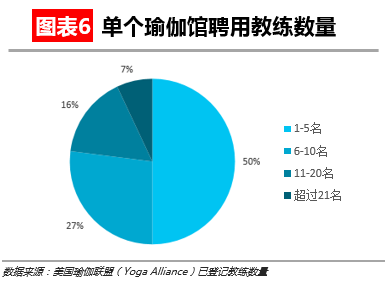

1、开瑜伽馆门槛较低。场馆所需空间小,不需要大量的设备和运营人员投入。最基础的瑜伽馆只要有几个瑜伽教练和一部分核心粉丝就可以正常经营了。这也是为什么很多瑜伽馆都是瑜伽教练投资并主理的。

2、瑜伽教学这个产品标准化比较难;而实现连锁的核心要素在于标准化。上世纪80年代建立的莱美体系一定程度上标准化了健身房团课;但目前某堂瑜伽课的动作选用和难度往往取决于瑜伽教练的个人能力、风格;例如同样是Flow Yoga,在不同场馆和老师的指导下感受到的难度差别很大。

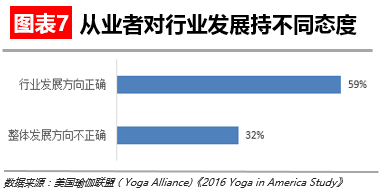

瑜伽课程是否可以标准化,理论上是可以的,就像20年前美国瑜伽联盟的出现使得瑜伽教练培训日趋体系化一样。 但与健身操或者单车课的一大不同点在于:瑜伽有其独特的文化历史,瑜伽已经存在了5000年,与宗教、禅修有着千丝万缕的联系,瑜伽强调的“内观”、“正念”与喧嚣的流行文化、商业文化本身有所违背。关于瑜伽日趋大众化的现象在美国一直争议不断,瑜伽从业者对于行业的发展方向是否正确持不同态度。过去,瑜伽以类学徒制的方式发展,练习者师从瑜伽大师,因而瑜伽一直以来都是以“人”为主导;其“非标的”、“个性化的”特征有其独特的文化原因。

3、新互联网工具的出现:在美国随着 ClassPass (成立于2013年)等平台的出现,小型精品场馆被连接起来,不论是场馆运营方还是用户都能享受到“连锁”的部分好处,使得连锁本身的必要性愈发不明显。

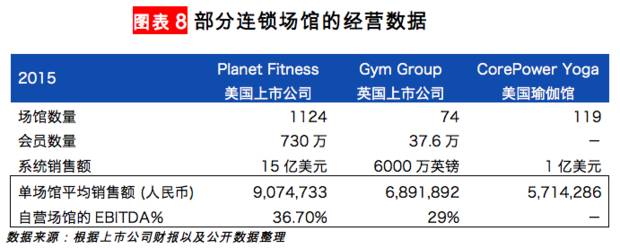

大众健身房以低价吸引大量用户,赚的是办了卡却不来运动的用户的钱;瑜伽馆用户数量小但是客单价高。不考虑场馆面积的差异,在以上整理的代表案例当中,单个瑜伽馆和单个大型健身房的销售额差别并不是很大,后者的盈利指标-EBITDA 也可以作为参照。

综合以上,瑜伽作为一项健身项目在美国正变得越来越受流行,最近几年进入高速发展期。但由于练习场景的多样性和高收费,瑜伽馆往往仅服务于有一定消费能力的瑜伽重度爱好者。开瑜伽馆的低门槛以及基于文化和历史原因的课程“非标”性,使得瑜伽场馆高度分散,连锁化率低。

据全球调研公司 Mintel Group 非官方估计显示,2014年中国约有1000万人练习瑜伽,渗透率0.7%,与美国2016年11%的渗透率相比还有巨大差距。未来瑜伽在中国的接受度最终如何我们不得而知,但毋庸置疑这是一个正在快速发酵的市场。

瑜伽馆连锁化的生意似乎不容易做,但逐条对照,中国市场的特殊性和所处阶段提供了一定程度规模化的机会:

1、瑜伽在中国的历史并不长,根据可搜索到的信息,中国最早的连锁瑜伽馆出现在2003年前后。由于行业还处于早期阶段,瑜伽教练的整体储备不足推测由瑜伽教练投资运营的独立小型场馆尚不多;加之ClassPass模式在中国没有跑通,一些独立场馆对于加盟相对知名的品牌以提高获客能力也有一定需求。

2、瑜伽在中国更多的是作为一项健身和养生运动为人所认知,其内在文化是被弱化的,行业往商业化方向发展的阻力比较小。

3、中国现阶段的一大特色是资本驱动商业,从去年中开始的健身房和瑜伽馆投资热潮可见一斑,在行业发展的早期阶段,资本的助推将促进行业向集中化、规模化的方向前进。由上可以推测,瑜伽馆在中国的行业集中度或许会比美国高很多。

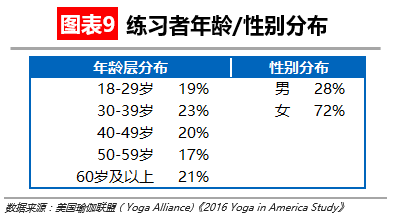

此外,瑜伽馆可以通过业务多元化来提升盈利能力。参考美国的数据,瑜伽练习者的年龄跨度广,核心人群为30~49岁的女性,是消费力和消费意愿比较强的人群,瑜伽馆的消费者更是如此。

瑜伽产业在场馆课程之外,服饰、装备、配饰都是颇为可观的市场,而中国市场目前这些领域的专业品牌寥寥,近一、二年国际品牌发力趋势明显。对于瑜伽馆而言,即便未来线下场馆的规模化遭遇天花板,进行业务的多元化,无论是代理销售、自创品牌、组织瑜伽旅行或提供其他健康养生服务等等,都是进一步提升业务规模和盈利能力的可行方式。

被华尔街唱衰的 Lululemon交出惊喜财报:销售利润高于预期,股价大涨10%

Lululemon第二季度销售额实现双位数增长,未来重点在亚洲开设新门店